广告

广告

电动车功率半导体领域的主要玩家 — Wolfspeed/Cree篇

2019-09-02 21:22:46· 来源:Astroys

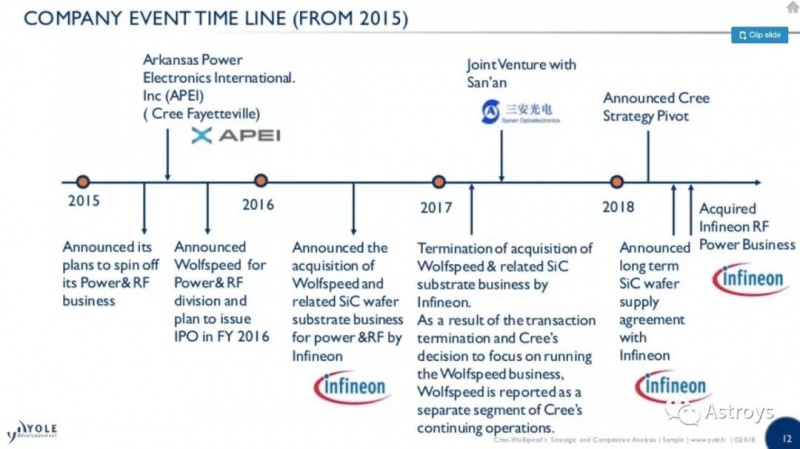

2015年,Cree旗下的功率与RF业务正式称为Wolfspeed。当时,Cree的计划是通过IPO将Wolfspeed拆分出去。但由于当时的市场条件不成熟,Wolfspeed的IPO最终没能实现

2015年,Cree旗下的功率与RF业务正式称为Wolfspeed。当时,Cree的计划是通过IPO将Wolfspeed拆分出去。但由于当时的市场条件不成熟,Wolfspeed的IPO最终没能实现。随后英飞凌收购该部门的努力也被美国监管部门否定了。目前Wolfspeed的名称继续保留,仍旧在Cree旗下。

SiC器件与模块产品

Wolfspeed的功率电子产品组合主要是SiC基肖特基二极管、MOSFET和功率模块。Wolfspeed声称其E系列二极管和MOSFET套件满足AEC-Q101和PPAP(production part approval process),是第一个符合车规级、且能够承受高湿度环境的SiC Power产品系列,同时也达到了HV-H3TRB级(也称为HVDC THB或THB80),适用于恶劣环境。这些产品专门用于车载和车外充电应用领域。此外,该公司还拥有1200V,80mΩ和50mΩ的SiC 6-pack模块。

近些年,Wolfspeed希望加快在汽车行业的投入,最近在产品与合作上也是动作频频。

Wolfspeed推出了其第五代(C5D)1700V SiC肖特基二极管,针对电动车OBC应用进行了优化。同时也适用于车外充电设施、可再生能源、工业电源和UPS等其他领域。

2019年5月,母公司Cree宣布,被选为大众集团“未来汽车供应跟踪”计划(FAST)的独家SiC合作伙伴,将与Tier 1和模块供应商合作,为大众的车辆提供SiC基解决方案。

SiC材料领域中的优势

Wolfspeed的产品套件还包括SiC材料基板,所以Wolfspeed在供应链中占据着非常独特的位置,他是英飞凌和ST等一些头部玩家的最重要的供应商。而Wolfspeed作为SiC基底供应领域的先驱和整体市场领导者,材料业务是他们稳定的重要收入来源之一。

2017年Wolfspeed的总收入为2.2亿美元,其中约三分之一来自材料业务。据说当年Wolfspeed/Cree与英飞凌签订的晶圆供应交易订单价值就高达1亿美元,这为Wolfspeed提供了重要的收入来源。近两年更是开挂,与ST签订了更大额长期订单,又继续拿下安森美等重要公司的订单……

今年5月,Cree宣布计划投资10亿美元扩大SiC产能,将在美国北卡达勒姆园区开发最先进的自动化200mm SiC制造工厂和材料mega factory。

这项为期五年的投资将利用现有工厂(North Fab)和翻新的200mm设备,建造符合车规级产品的生产设施。总投资额细分为North Fab 4.5亿美元、材料工厂4.5亿美元和其它投资1亿美元。他们计划在2024年完成扩建,预计届时材料和器件的产量将会增加30倍。

后记

但正如前几次提到像ST、英飞凌这样的Wolfspeed的主要原材料客户都在努力进行垂直整合,减少对外部材料采购的依赖。但在短期内,Wolfspeed在材料领域的技术及规模优势仍旧无法撼动。

对于Wolfspeed来说,他们的业务重点的变化简直就像是在坐过山车。之前Cree的战略重点是LED业务,而RF和功率电子产品是相对被边缘化的。然而,现在情况却出现了180度的反转,Wolfspeed的业务成为了战略重点。前TI和飞思卡尔高管Gregg Lowe任职Cree之后重新盘活了RF和功率半导体业务,再加上刚好迎来了电动车风口,Wolfspeed的汽车功率半导体业务成为了维持集团长期增长的战略重点。

SiC器件与模块产品

Wolfspeed的功率电子产品组合主要是SiC基肖特基二极管、MOSFET和功率模块。Wolfspeed声称其E系列二极管和MOSFET套件满足AEC-Q101和PPAP(production part approval process),是第一个符合车规级、且能够承受高湿度环境的SiC Power产品系列,同时也达到了HV-H3TRB级(也称为HVDC THB或THB80),适用于恶劣环境。这些产品专门用于车载和车外充电应用领域。此外,该公司还拥有1200V,80mΩ和50mΩ的SiC 6-pack模块。

近些年,Wolfspeed希望加快在汽车行业的投入,最近在产品与合作上也是动作频频。

Wolfspeed推出了其第五代(C5D)1700V SiC肖特基二极管,针对电动车OBC应用进行了优化。同时也适用于车外充电设施、可再生能源、工业电源和UPS等其他领域。

2019年5月,母公司Cree宣布,被选为大众集团“未来汽车供应跟踪”计划(FAST)的独家SiC合作伙伴,将与Tier 1和模块供应商合作,为大众的车辆提供SiC基解决方案。

SiC材料领域中的优势

Wolfspeed的产品套件还包括SiC材料基板,所以Wolfspeed在供应链中占据着非常独特的位置,他是英飞凌和ST等一些头部玩家的最重要的供应商。而Wolfspeed作为SiC基底供应领域的先驱和整体市场领导者,材料业务是他们稳定的重要收入来源之一。

2017年Wolfspeed的总收入为2.2亿美元,其中约三分之一来自材料业务。据说当年Wolfspeed/Cree与英飞凌签订的晶圆供应交易订单价值就高达1亿美元,这为Wolfspeed提供了重要的收入来源。近两年更是开挂,与ST签订了更大额长期订单,又继续拿下安森美等重要公司的订单……

今年5月,Cree宣布计划投资10亿美元扩大SiC产能,将在美国北卡达勒姆园区开发最先进的自动化200mm SiC制造工厂和材料mega factory。

这项为期五年的投资将利用现有工厂(North Fab)和翻新的200mm设备,建造符合车规级产品的生产设施。总投资额细分为North Fab 4.5亿美元、材料工厂4.5亿美元和其它投资1亿美元。他们计划在2024年完成扩建,预计届时材料和器件的产量将会增加30倍。

后记

但正如前几次提到像ST、英飞凌这样的Wolfspeed的主要原材料客户都在努力进行垂直整合,减少对外部材料采购的依赖。但在短期内,Wolfspeed在材料领域的技术及规模优势仍旧无法撼动。

对于Wolfspeed来说,他们的业务重点的变化简直就像是在坐过山车。之前Cree的战略重点是LED业务,而RF和功率电子产品是相对被边缘化的。然而,现在情况却出现了180度的反转,Wolfspeed的业务成为了战略重点。前TI和飞思卡尔高管Gregg Lowe任职Cree之后重新盘活了RF和功率半导体业务,再加上刚好迎来了电动车风口,Wolfspeed的汽车功率半导体业务成为了维持集团长期增长的战略重点。

广告

广告

最新资讯

-

联合国法规R73对货车侧面防护装置的工程化

2026-03-09 12:14

-

联合国法规R72对HS1卤素灯摩托车前照灯的工

2026-03-09 12:13

-

《汽车环境风洞 雪模拟试验及评价方法》国

2026-03-09 10:56

-

《汽车空气动力学与声学风洞 流场校准规范

2026-03-09 10:56

-

电池耐久试验方法的工程逻辑:SRC循环与多

2026-03-09 10:55