广告

广告

报告更新:全球零排放卡车、客车市场

CALSTART 2022年10月发布 Zero-Emission Truck and Bus Market Update。

全球ZEV零排放卡客车市场更新报告旨在通过零排放卡客车的车型可用性、车辆续航里程、OEM状态和全球可用性(按地区)来更新零排放卡客车市场发展信息。报告旨在为利益相关者提供按地区、车辆细分市场和技术观察所得趋势的高级概览。

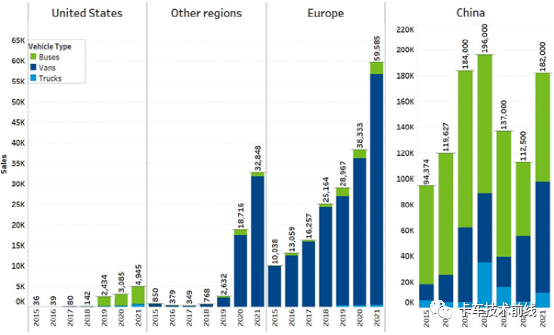

全球零排放中重载车型销量数据2015 -2021年至ZEV在美国、其他地区、欧洲和中国的销量。

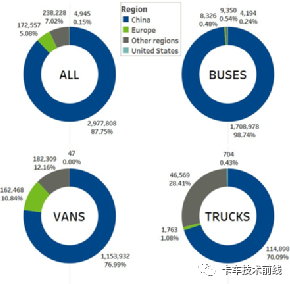

2021年美国、其他地区、欧洲和中国的全球ZEV存量和份额占比如下图,可见中国仍站压倒性多数。

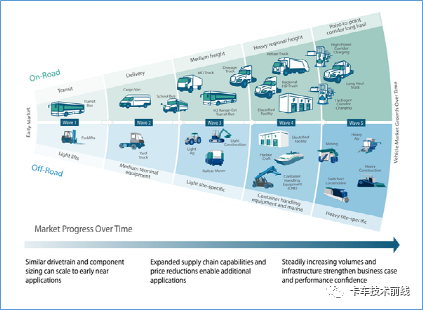

每个地区的ZEV总存量反映了CALSTART“桥头堡战略(Beachhead)”的合理性。由CALSTART和CARB合作开发的“桥头堡战略”是零排放变革理论的基础,并根据每种车型的独特特性遵循ZE MHDV的逻辑发展。“桥头堡战略”确定了零排放技术最有可能首先成功的商用车细分市场,通常是城市应用,车辆沿已知路线行驶,距离相对较短,可以在停车场通宵充电。由于零排放技术可以跨车辆应用进行转移,这些早期的成功可以使技术在转移到行驶更长距离的重型车辆之前成熟。“桥头堡战略”与全球主要卡车和部件制造商的市场和产品战略紧密一致,并已纳入CARB的三年投资计划战略。“桥头堡战略”

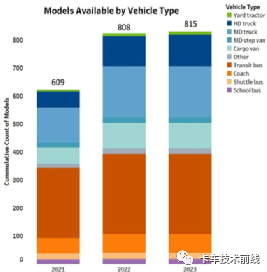

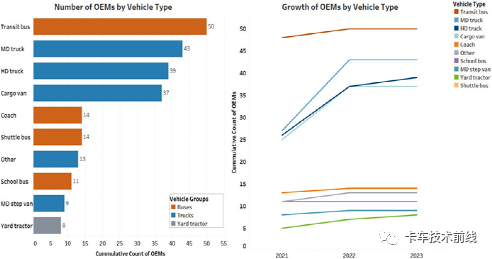

ZE-MHDV零排放中重载车型有效增长下图显示了目前和近期市场上零排放卡客车车型的数量。从2021到2022年底,车辆可用性增长了近33%(从609款到808款)。全球最强劲的可用车型增长来自零排放货车和重型卡车,2021至2022年间分别同比增长56%和87%。根据“桥头堡战略”,货车被视为整个零排放商用车市场的基础技术,而重型卡车车型在2021至2022年间增长了88%(57款至107款)。

零排放重型卡车在每天150英里以下的城市货运和短途运输业务中已显示出初步的前景,而电动货车的部署已全面增长,这主要是由于电子商务的加速趋势,以及许多全球运营商对最后一英里脱碳的承诺。

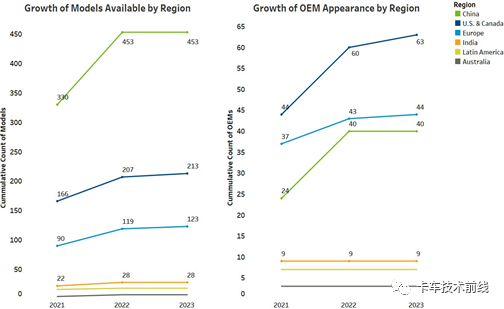

从整体车型可用性的角度来看,中国代表了全球ZEV市场的绝大多数,在零排放公交需求的推动下,2023年约有453款车型可用。

2022年,制造各种细分市场零排放卡车的OEM厂商数量也出现了大幅增长。从2021到2022年间,MD卡车市场经历了急剧增长,40多家原始设备制造商提供了新的ZEV车型。

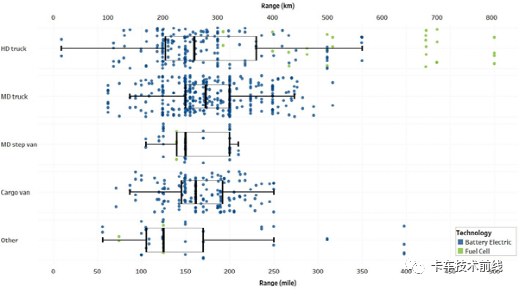

下图显示了ZET段可用续航里程的分布。根据制造商数据,2022年市场上的中型卡车、中型VAN和货运车的续航里程中位数分别为276km、241km和261km。这使得零排放卡车能够满足越来越多的城市交付和区域小工况循环。全球零排放卡车续航里程分布(按类别细分)

随着零排放技术变得更加高效,具有改进性能的重型ZET将越来越多。根据制造商数据,2022年上市的重型零排放卡车的中位数续航里程为241公里。目前HD ZET的领先产品包括沃尔沃的VNRe、Freightliner的eM2 106和eCascadia。根据美国运输部2022年数据,大约三分之二的卡车每天行驶距离其基地不超过80公里,超过80%的卡车日行驶距离不超过160公里。

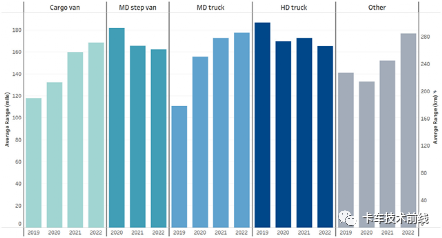

货车的平均续航里程从2019年的117.71英里增加到2022年的168.33英里。MD卡车的估计续航里程也增加了67.01英里(从2019的110.65英里增加到了2022年177.66英里)。其他车辆(许多是垃圾车)行驶的英里数从2019年的140.95英里略微增加到2022年的176.73英里。

制造商和政府的关注可能也会导致车辆发生变化。例如,HD卡车和Md step VAN的续航里程在过去四年中略有下降。车队和城市将资源集中在区域运输上,这可能解释了原始设备制造商报告的续航里程略有减少的原因。此外,由于HD卡车代表了一个市场细分市场,与其他细分市场相比,可用车辆更少,使得平均值更易发生波动,因此,几个新进入者的续航里程较低,可能会拉低平均值。2019年-2022年零排放卡车续航里程年度均值

分 析

-

从过去6年数据看,中国零排放客车、VAN数量占绝对优势,这与纯电动乘用车发展历程基本一致,体现了国家政策的前瞻性。

-

中国零排放卡车历年总量均较小,波动较大,2022年数据2万多辆将创新高,但受政策推动较强,后续是否能保持持续高速发展需关注。

-

“桥头堡战略”方面,目前处于从区域运输向重载长途点对点过渡的阶段,2024年将是长途车型集中投放时期。

-

从可用车型数量增长方面看,增速体现并不明显,如果对比观察戴姆勒、paccar、沃尔沃、traton等头部企业最近2年的零排放车型产品线投放及近期产品规划,可能会更得到更明确的结论。

-

零排放HD卡车续航里程分布,集中在200-300km,年度平均方面反而有略微回落。这应该是受到一些因素影响,个人认为很快将得到快速发展,例如图中就没有体现特斯拉Semi 满载800km的续航里程,而戴姆勒、斯堪尼亚等均计划2024年发布长途纯电车型。

广告

广告

最新资讯

-

联合国法规R73对货车侧面防护装置的工程化

2026-03-09 12:14

-

联合国法规R72对HS1卤素灯摩托车前照灯的工

2026-03-09 12:13

-

《汽车环境风洞 雪模拟试验及评价方法》国

2026-03-09 10:56

-

《汽车空气动力学与声学风洞 流场校准规范

2026-03-09 10:56

-

电池耐久试验方法的工程逻辑:SRC循环与多

2026-03-09 10:55