广告

广告

2020-2030年全球电池材料供应将不断紧张

2021-03-04 17:30:37· 来源:车知知 作者:知知小编

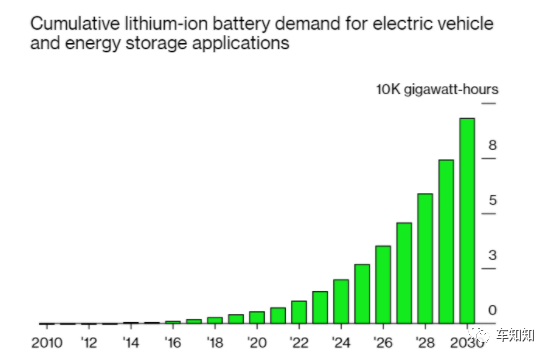

随着电池制造成本下降,全球绿色经济一揽子政策,清洁技术2.0的推动,预计2020年至2030年间电池需求的激增。 图1:电动汽车锂离子电池需求及储能应用。 预测,从2020年(526 GWh)到2030年(9.3k GWh),全球锂离子电池需求将增长17倍,大部分是插电式混合动力

随着电池制造成本下降,全球绿色经济一揽子政策,清洁技术2.0的推动,预计2020年至2030年间电池需求的激增。

图1:电动汽车锂离子电池需求及储能应用。

预测,从2020年(526 GWh)到2030年(9.3k GWh),全球锂离子电池需求将增长17倍,大部分是插电式混合动力汽车,电动公交车和商用车汽车。随着电池行业的蓬勃发展,对电池原材料的需求也日益旺盛。

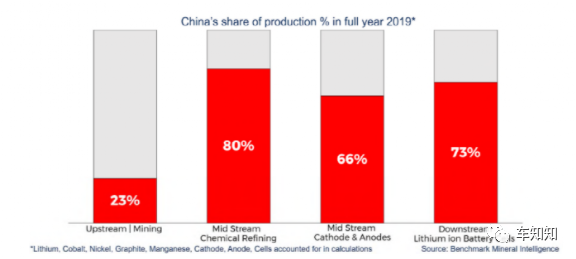

尽管希望看到全球电气化运动,但原材料供应链的问题仍然存在。目前,汽车电池原材料储备高度集中在少数几个国家,中国在电池材料加工供应链中占据主导地位,这可能会导致全球供应的不稳定和不确定性。

图2:2019年中国生产中所占的百分比。

“世界钴储量的50%在刚果民主共和国,锂储量58%在智利,天然石墨储量80%在中国,巴西和土耳其,锰储量75%在澳大利亚,巴西,南非和乌克兰。” -联合国报告

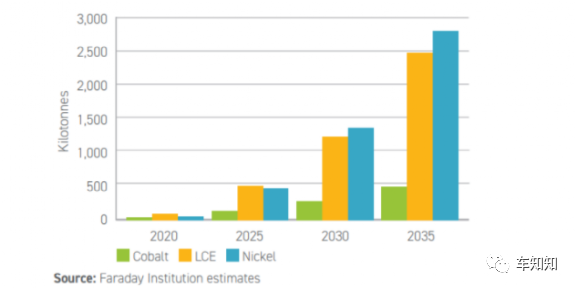

图3:法拉第机构对钴,碳酸锂当量和镍的全球需求的估计

从经济上讲,供需之间需要保持良好的匹配,确保向电气化稳定的过渡。如果供应不稳定(例如最近发生的全球芯片短缺案件影响了所有OEM的现代汽车生产),将会带来破坏性影响。下面讨论的是可能导致电池工业产生严重瓶颈的三种主要材料是钴,镍和锂。

1.钴

钴仍然是高能阴极材料中的关键成分。需求将随着预计到2022年的供应短缺。如今,约50%的钴来自刚果民主共和国,围绕“大型工业”和童工的问题。

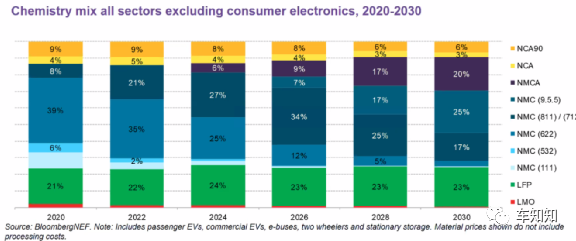

在未来十年中是哪种化学将占主导地位?由于材料供应,政策,成本和消费者之间的动态关系做出准确的预测变得越来越困难。

图4:电池化学成分随时间变化。

整个电池行业已转向低钴或无钴解决方案,例如高镍NMC(811、9.5.5)和LFP。但是,此举非可持续性的。诸如欧盟的“电池护照”之类的政策应鼓励更多材料采购。研究人员还在开发高能量的无钴电池。

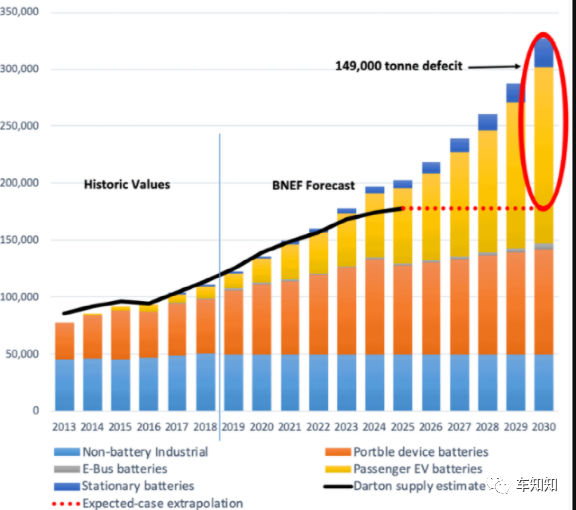

图5:钴的供求(吨)

未来的十年中,预计全球钴需求量每年将超过325吨,预计比2020年增加一倍。预测显示,2020年(130吨)到2030年(180吨)钴的供应量将增长1.5倍,缺口149吨。

2.镍

镍在电池技术中历史悠久,起源于NiMH和NiCd技术,在2020-30年度继续成为阴极的主要成分。镍是用于以相对较低的成本实现高能量密度的重要材料,诸如NMC 811之类的新化学由80%的摩尔比镍组成。

2019年,全球镍产量的约95%用于不锈钢和合金行业,而5%用于电动汽车电池,还有很大的增长空间。对于电池,要求1类镍来自硫化物(70%)和褐铁矿(30%)。

1类镍的生产和精炼存在可持续性问题,在冶炼产生的二氧化硫排放,对当地社区的健康影响以及煤/焦炭密集工艺。镍需求的激增已经引起了业界的更多关注,采矿公司需要承担社会责任。采取的方法有使用电动运输车队,可再生能源发电和干镍尾矿。2020年,看到了世界上第一个碳中和镍矿的出现,期望看到更多的公司走这条路。

OEM在选择与哪些供应商合作时会意识到镍的环境问题。还意识到镍供应紧张,并正在开展工程项目以摆脱镍阴极。

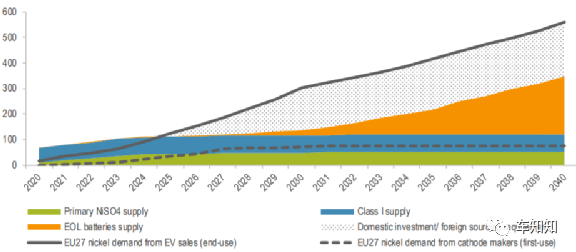

图6:来自罗斯基尔的精炼镍供应和电池需求平衡(千吨)

尽管由于疫情导致需求下降,目前镍过剩,但需求反弹很快,预计到2020年代中期将出现供应短缺。预计到2030年需求将达到6倍,而Roskill预计由于缺乏扩展和新项目,供应在2020年至2030年之间将保持相似。

3.锂

锂是从两种主要来源提取的:西澳大利亚州的锂辉石和智利,阿根廷和玻利维亚的盐水。预计未来锂将占主导地位,电池需求只能通过扩大现有产量并启用新产能来满足。在政府的简报中,计划利用可观的锂储备和制造专业知识来扩大国内电池生产,以建立国内供应链。

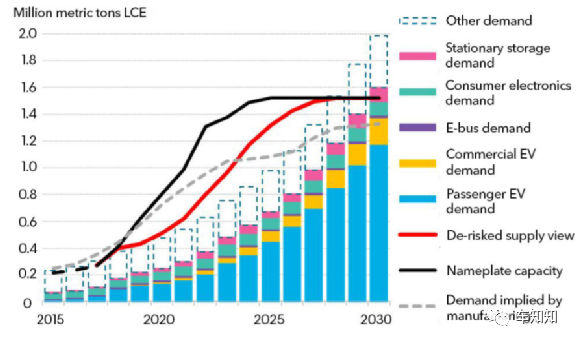

顾名思义,锂是锂离子电池中至关重要,不可替代且不可替代的成分。到2030年,电池级氢氧化锂的需求将达到近140万吨碳酸锂当量(LCE),而碳酸盐需求将在2030年达到21.8万吨LCE,与2020年相比增长5倍。锂供应预计仅在2020年至2030年之间增长3倍。

图7:全球锂供需预测。

如果原材料供应跟不上电池需求,将会发生什么?

从全球供需预测来看,所有情况下,需求都超过了供应,所列的原材料可能会成为长期能源可持续性和电气化的主要供应瓶颈。

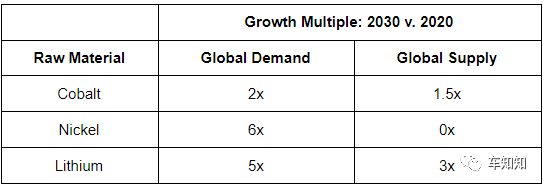

表1:2030年至2020年之间全球需求和供应倍数摘要

直接后果之一是,OEM厂商为争夺电力所需的有限材料而竞争付出更多的代价。一旦供应缺乏,可能会推高电动汽车价格。原材料供应存在巨大的风险,这可能会使各国完全依赖主要供应商。各国现在正在建立新的供应项目,防止国家安全风险。

迫在眉睫的供应链挑战并不意味着每个电池科学家都应该建立自己的实验室进行研究,以下一些有前景的策略:

资助对关键材料依赖较少的技术的研究。例如,转向低钴阴极化学,并探索新颖的锂提取方法。

回收,报废和再利用技术将在缓解原材料短缺方面发挥核心作用。看到了诸如锂电池,水电和红木材料等电池回收工厂的发展。

投资国内采矿,以减少依赖性,加强供应的多样性和安全性。像特斯拉在内华达州投资了自己的锂矿。

在整个电池供应链中实施采矿过程的有关法规。至关重要的是,朝着电气化的未来供应链发展。针对材料开采制定新的行业法规,确保不会以环境和社会成本为代价。

广告

广告

最新资讯

-

整车性能测试体系:汽车试验工程的基本框架

2026-03-10 12:54

-

联合国法规R76对轻便摩托车前照灯远近光性

2026-03-10 12:15

-

联合国法规R75对摩托车与轻便摩托车气压轮

2026-03-10 12:14

-

联合国法规R74对L1类车辆灯光与光信号装置

2026-03-10 12:14

-

联合国法规R73对货车侧面防护装置的工程化

2026-03-09 12:14