广告

广告

降低电堆成本是燃料电池汽车商业化的关键

燃料电池之“心”——氢燃料电池电堆

氢燃料电池电堆是燃料电池中氢燃料发生化学反应的场所,是燃料电池的核心。燃料电池电堆包括催化剂、质子交换膜、气体扩散层、双极板,以及其他结构件如集流板、密封件、端板等各种部件。据沙利文数据,2021年电堆成本约占燃料电池系统成本65%,所以降低电堆成本是燃料电池汽车商业化的关键。

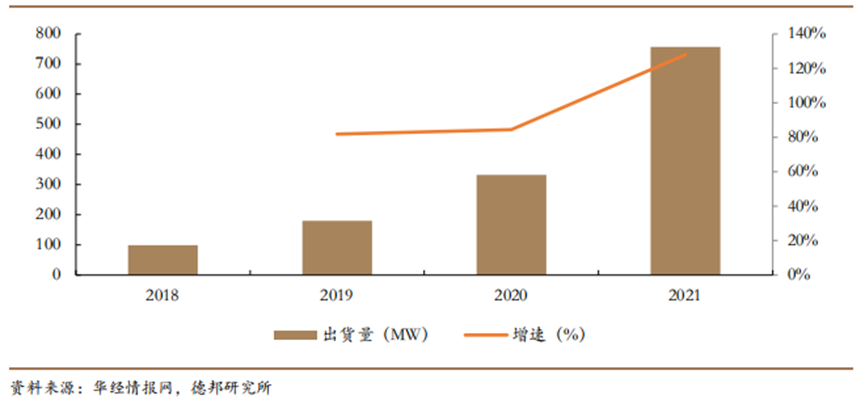

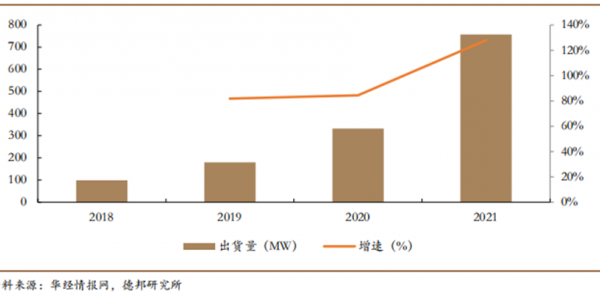

从出货量情况来看,据华经情报网数据,2021年我国燃料电池电堆出货量为757MW,同比增长128%,行业增速趋快,新增市场规模约为6.2亿元,预计2021-2025年燃料电池电堆新增市场需求的CAGR为87%,预计到2025年和2030年,燃料电池电堆新增市场分别为75、238亿元。

2018年-2021年我国燃料电池电堆出货量及增速情况

我国氢燃料电池电堆年新增市场需求

膜电极是燃料电池电堆核心

膜电极主要包括催化剂、质子交换膜以及气体扩散层。作为核心部件,膜电极的质量直接决定了氢燃料电池的功率密度、寿命以及耐久性等重要指标。

常见的膜电极根据其中电解质的不同,可分为碱性燃料电池(AFC)、熔融碳酸盐燃料电池(MCFC)、磷酸燃料电池(PAFC)、固态氧化物燃料电池(SOFC)、质子交换膜燃料电池(PEMFC)几种。

其中,质子交换膜PEM目前是处于商业化最前沿的燃料电池,具有多种优点,包括功率密度高、启动时间短(1min左右)、操作温度低(<100℃)、对氧化剂要求较低(空气就可以作为其氧化剂来源)等,使得PEM成为研究热点并得到了快速发展。

几种主要燃料电池特点

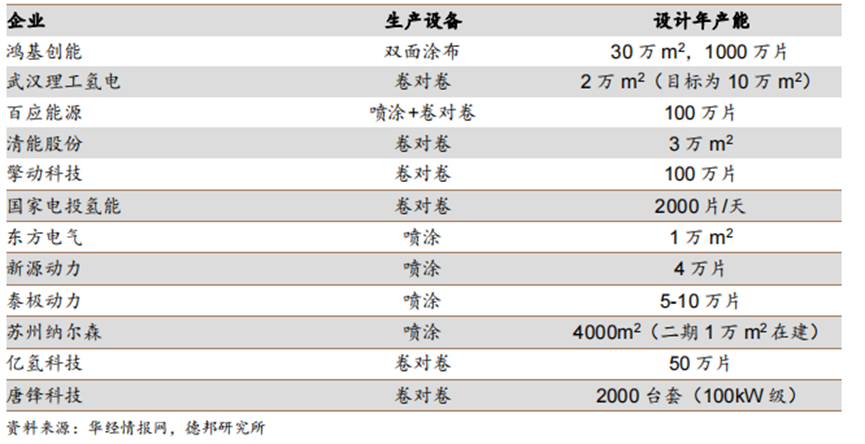

国内部分膜电极企业生产情况

我国膜电极的起步虽然较晚,但发展非常迅速。自21年后,国内多家企业纷纷布局膜电极产业。

在生产技术方面,双面直接涂布技术和膜电极一体成型技术为当前主流。19年以后以擎动科技、武汉理工氢电及泰及动力等企业的国产膜电极生产线先后落成,国产膜电极正逐步向批量生产阶段迈进。

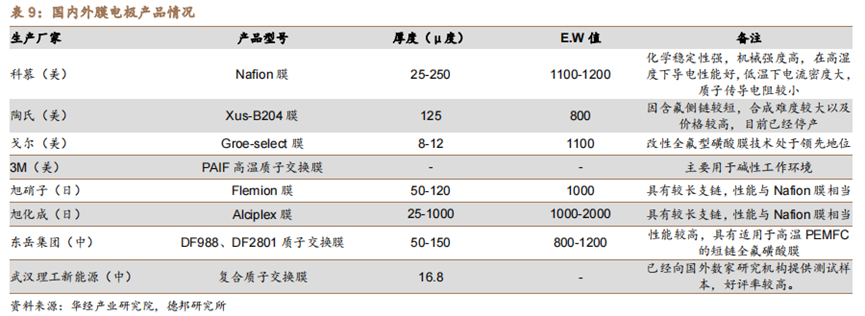

在技术参数方面,国内企业生产的膜电极的技术参数已经接近国际先进水平,部分指标已经优于国际领先水平。例如:国内在膜电极方向处于领先地位的企业武汉理工新能源、擎动科技以及鸿基创能的产品的功率密度均已超过1W/cm²,鸿基创能的产品的膜电极功率已经达到1.4W/cm²,测试使用寿命达到1至2万小时,基本满足商业化要求。

国内外膜电极产品主要参数情况

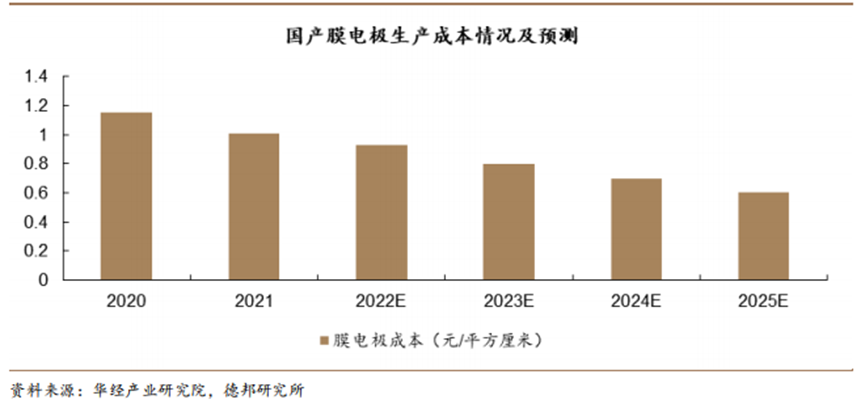

国内膜电极在成本方面具有较强的优势,并且在未来有持续下降的可能。这是由于:

(1)国产燃料电池膜电极将开始规模化应用,这将显著增强供应商的议价能力,在大批量采购的情况下原材料成本存在大幅下降的空间;

(2)在生产规模增大带来规模效应的情况下,高昂的设备成本将得到进一步摊薄,这将进一步带动膜电极成本的下降。

图片来源:德邦证券

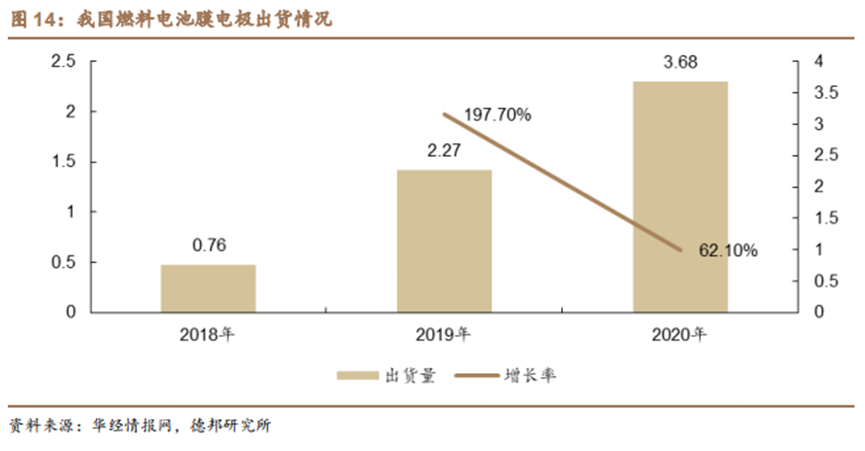

据统计2020年度我国氢燃料电池膜电极出货量已由2018年的0.76万平方米上升至3.68万平方米。由于氢能在我国的整体关注度持续提升,预计膜电极产品的出货量将进一步增加。

2020年中国膜电极新增市场需求为1.8亿元,预计2021-2025年我国氢燃料电池车用膜电极的年新增市场需求的CAGR为83%,我国膜电极新增市场2025年和2030年将分别达到37、173亿元。

图片来源:德邦证券

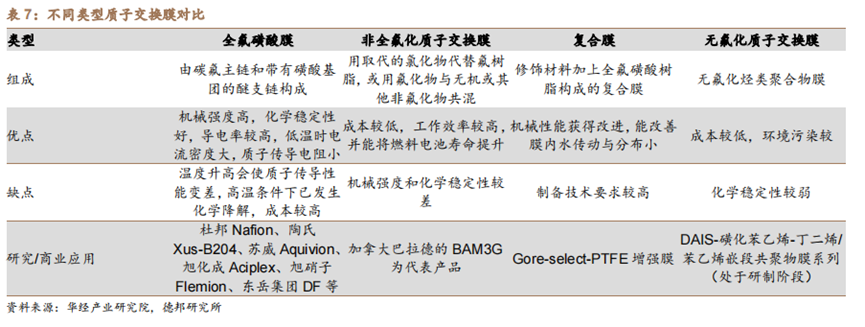

质子交换膜为燃料电池电堆的重要组成部分之一,按照含氟情况分类,可分为全氟磺酸膜、部分氟化聚合物质子交换膜、复合质子交换膜以及非氟化物质子交换膜几种。

目前,常用的商业化离子交换膜为全氟磺酸膜。这种膜的原理为利用碳氟主链的疏水性以及侧链的亲水性来达到高效工作的目的。这种质子交换膜具有质子传导率高、耐强酸以及耐强碱等优良特性。

目前国际上代表性的质子交换膜产品包括日本旭化成株式会社的Aciplex膜、旭硝子株式会社的Flemion膜,加拿大巴拉德动力系统公司的BAM膜,美国杜邦公司的Nafion膜,3M公司的PAIF膜,科慕公司的NC700膜,以及陶氏公司的产品等。根据刘应都等《氢燃料电池技术发展现状及未来展望》,这些质子交换膜的主要差异在于全氟烷基醚侧链的短、磺酸基的含量有所不同。

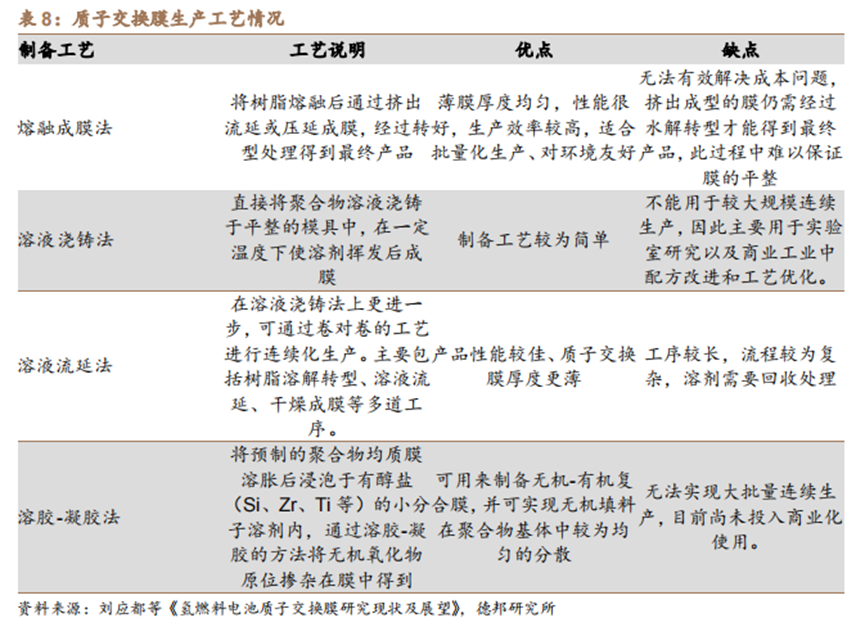

在质子交换膜制备工艺方面,目前的制备工艺可分为熔融成膜法以及溶液成膜法两大类。

其中,溶液成膜法是目前科研领域以及商业化领域采取的主流制备方法。根据后段工艺的不同,溶液成膜法可进一步分为溶液浇铸法、溶液流延法以及溶胶-凝胶法等几种方法。根据刘应都等《氢燃料电池技术发展现状及未来展望》,现在商业化制备膜电极的工艺以溶液流延法为主。

在质子交换膜市场方面,常用的商业化膜即全氟磺酸膜产能基本被外国垄断。主要的生产商有美国科慕公司、陶氏公司、3M公司以及戈尔公司、比利时索尔维公司、日本旭硝子公司和旭化成公司等。

国内质子交换膜发展虽与国际发展存在一定差距,但相对于整体垄断的格局来说,我国相关产业已迈出关键一步。目前国内企业需要解决的问题分布于产品价格、产品竞争力等方面。

随着我国氢能行业迅速发展,质子交换膜的需求量将大幅提升。由于质子交换膜是膜电极的重要组成部分,因此膜电极需求的快速增长将带动质子交换膜需求量的大幅增加。

催化剂与双极板为重要辅助部件

除了膜电极以及质子交换膜等重要部件外,燃料电池中催化剂与双极板等部件均在燃料电池的正常运行中发挥着重要作用。提升催化剂与双极板的性能有利于提高燃料电池电堆整体发展水平。

综合考虑燃料电池汽车的性能,以及催化剂本身的经济性等因素,催化剂需要考虑燃料电池工作时的耐高温与抗腐蚀等问题。鉴于这种问题,目前常用的催化剂为担载型催化剂Pt/C,即将纳米级Pt颗粒分散到碳粉载体上。但这种催化剂存在使用时间延长后Pt颗粒溶解等问题。

另外,纳米Pt颗粒也存在容易发生氧化反应等问题。因此开发新型的燃料电池催化剂成为燃料电池领域重要的研究方向。

目前,无Pt的单/多层过渡金属氧化物催化剂、纳米单、双金属催化剂、碳基可控掺杂原子催化剂、石墨烯负载多向催化剂、纳米金属多空框架催化剂等多种新型催化剂成为研究热点。

根据刘应都等《氢燃料电池技术发展现状及未来展望》,这些新型催化剂在燃料电池的实际工作场景下的包括稳定性、耐腐蚀性、氧化还原反应催化活性质量比活性等多种性能需要进行进一步考察。

在新兴催化剂开发领域,美国3M公司已实现在阴极、阳极平均低至0.09mg/cm²的铂用量,催化功率密度已经达到9.4Kw/g(150Kpa 反应气压)、11.6kW/g(250kPa反应气压)。德国大众汽车集团引领研究的PtCo/高表面积碳(HSC)也取得重要进展,催化功率密度、散热能力均超过了美国能源部制定的规划目标值(2016—2020年)。但减少铂基催化剂用量、提高功率密度等仍是推进氢燃料电池进一步商业化的重要课题。

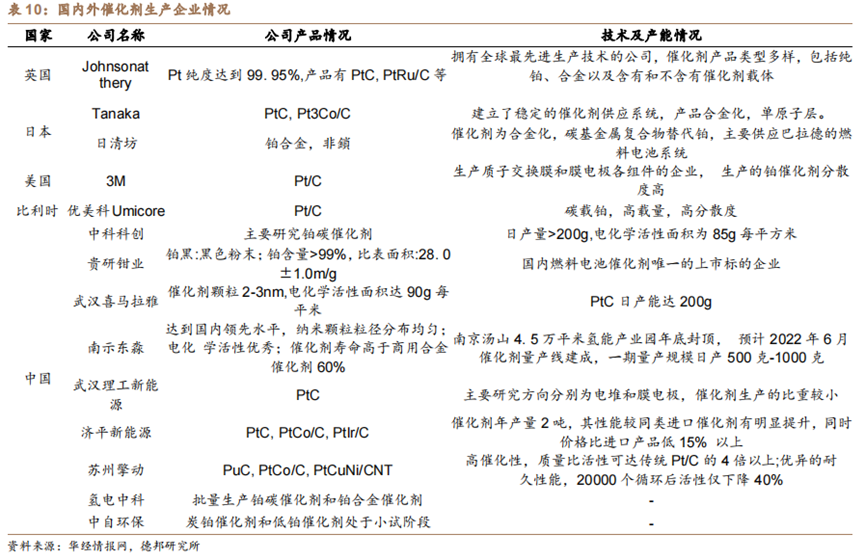

目前,日本田中贵金属、英国庄信万丰和比利时优美科是全球较大的氢燃料电池催化剂供应商,催化剂制备技术处于绝对领先地位,并且已经实现每批10kg以上的批量化生产。

在国内,贵研铂业、武汉喜马拉雅、中科科创、苏州擎动、武汉理工新能源等是催化剂开发的代表性企业。其中,贵研铂业在氢燃料电池赛道布局较早,并且贵研铂业与上汽集团合作开发出了铂基催化剂。另外,苏州擎动科技开发的铂合金催化剂可降低7%的铂消耗量,是国内首个实现量产的燃料电池用铂合金催化产品。

广告

广告

最新资讯

-

市场监管总局:去年召回684万辆汽车,通过

2026-03-20 13:46

-

联合国法规R80对大型客车座椅及固定点强度

2026-03-20 12:18

-

千亩级基地开跑!比亚迪“5分钟充电”电池

2026-03-19 17:18

-

安全调试不踩坑!Workbench安全功能配置,

2026-03-19 17:10

-

联合国法规R89对车辆速度限制装置的工程化

2026-03-19 12:21