广告

广告

上海设5000亿KPI 自动驾驶格局生变

8月24日,《上海市加快智能网联汽车创新发展实施方案》(以下简称“方案”)正式印发,明确两大发展目标:

一是产业规模。到2025年,上海市初步建成国内领先的智能网联汽车创新发展体系,产业规模力争达到 5000 亿元。

二是产业结构。到2025年,具备组合驾驶辅助功能(L2 级)和有条件自动驾驶功能(L3 级)汽车占新车生产比例超过 70%,具备高度自动驾驶功能 (L4 级及以上)汽车在限定区域和特定场景实现商业化应用。

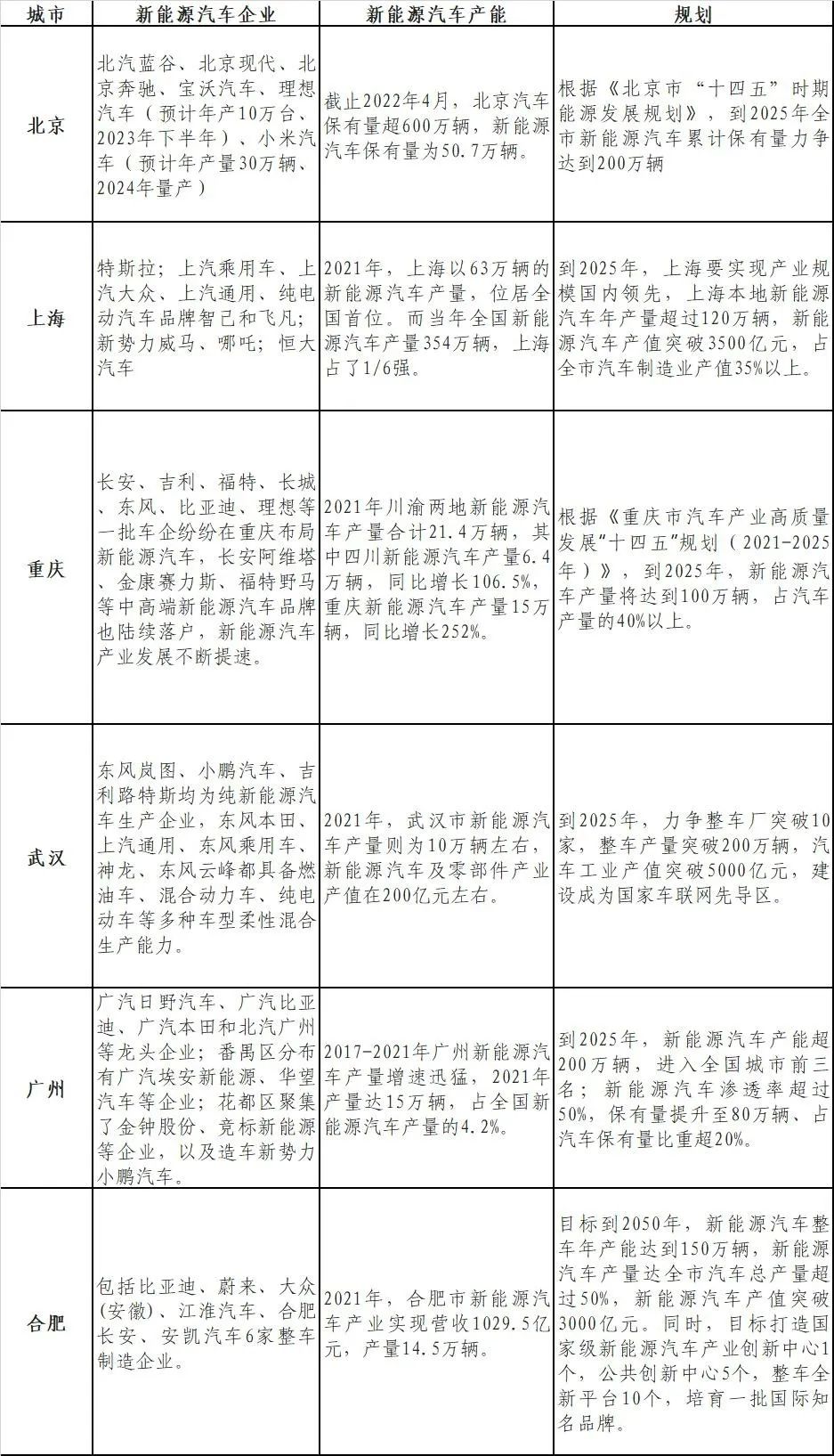

高举新能源和智能网联汽车产业大旗,已经成为不少重点城市的共识。其中,重庆市提出到2025年,新能源汽车产量将达到100万辆,占汽车产量的40%以上;武汉市提出,到2025年,力争整车厂突破10家,整车产量突破200万辆,汽车工业产值突破5000亿元,建设成为国家车联网先导区;广州市提出到2025年,新能源汽车产能超200万辆,新能源汽车渗透率超过50%,保有量提升至80万辆、占汽车保有量比重超20%。

图:部分重点城市汽车产能规划 资料整理:中关村智能网联研究汇

电动化已是大势所趋,智能化正在蓄势待发。

上海市这次出台的《方案》,折射出一个信号:5000亿的产值KPI,主要瞄向汽车智能化带来的新增量,并同步提出到2025年,L2级、 L3 级汽车新车生产比例要超过 70%。而对于限定区域和特定场景的高度自动驾驶,走在全国前列的上海仍然持谨慎态度,目标仍停留在实现商业化,暂未设定任何的量化指标。

从电动化到智能化,中国智能网联产业格局正在发生什么变化?

01 自动驾驶去魅

在2019-2020的两年间,智能网联汽车被冠以自动驾驶的美好想象。

时钟拨回至2019年,彼时国家级智能网联示范区势如破竹,地方政府不仅拿出优厚政策,还砸下数十亿真金白银,从封闭测试场、路侧智能化改造、高精度地图、云控平台等各个维度发力,将核心目标锁定在角逐 “自动驾驶第一城”。

一线城市北上广深,新一线城市广州、苏州、武汉、重庆、长沙、合肥,二三线城市无锡、沧州、柳州,甚至五线城市阳泉、德清等,都参与到了这场比赛中。最直观的成果就是各城市的自动驾驶测试区破土而出,比如在北京的亦庄、上海的嘉定汽车城、长沙的湘江新区、广州的黄埔区……都有全场景的自动驾驶测试基地。

这些示范区融入了各种前沿技术,如自动驾驶、车联网、5G、云计算等等,动辄投资十几亿资金,建立了各种样板工程。

这还只是冰山一角,更大的概念叫“智能交通”。在很多地方政府的计划里,未来汽车要实现无人驾驶,道路要进行智能改造,车路能够实现协同。小到路口的一个红绿灯,都能跟汽车进行互动。

从2019年到2020年,全国涌现出智能网联示范区超过40个,国家车联网先导区3个,工信部授权的国家智能网联测试示范区11个。

这些在新基建上大展宏图的城市,希望通过在应用端发力来“筑巢引凤”,打造智能网联汽车产业集群。智汇哥(ID:autozlink)在走访多个代表性城市后发现,地方政府在示范区、先导区、双智试点城市建设的探索,带来了一大批L4级自动驾驶企业落地。

但美好想象并未照进现实。

高度自动驾驶商业化落地的进程一再被搁浅,至今没有任何一个场景的自动驾驶真正做到了产出大于投入的商业闭环,并且烧钱十分迅速。一个可以佐证的例子是,近期通用汽车发布的第二季度财报,透露旗下自动驾驶公司Cruise每天亏损超500万美元,亏损从同期的6亿美元增至9亿美元。

除了成本过高和商业模式存疑,高度自动驾驶的技术问题也面临瓶颈。一位在自动驾驶领域深耕多年的资深工程师在采访中透露,场景无法穷举是L4级自动驾驶技术落地的最大卡点。

矿山自动驾驶曾被认为是最容易实现商业化落地的场景,但已有业内人士提出质疑,表示5G信号覆盖、混编问题、感知问题、备选方案切换等重重问题都是工程师心中永远的痛,且矿山自动驾驶场景的改造成本非常高,5到10年内都难以实现“造血”。

诸多现象都在表明,L4级自动驾驶规模商业化存在中长期难以解决的现实问题。

从智汇哥(ID:autozlink)近期调研的结果来看,地方政府从2021年也开始对自动驾驶的热情回归冷静,各地的智能网联示范区建设也都进入相对谨慎的观望期,用来筑巢引凤的示范项目也屡屡被地方政府叫停。

此时,无论是地方政府还是自动驾驶公司,它们的首要目标不再是抬头望月,而是握紧手中的六便士。

02 开启量产新征程

自动驾驶的产业格局,正在悄然生变。

从2021年开始,L4级自动驾驶公司开始分化新的业务,试图通过技术在商业收入方面有所突破。近期,就有两家L4的自动驾驶公司前后脚推出了“降维”产品:原本聚焦在Robobus领域的轻舟智航,推出了面向主机厂的前装量产解决方案;以Robotaxi起家的文远知行则是获得博世投资,将联合开展应用于乘用车的L2-L3级自动驾驶软件的开发。再往前追溯,Momenta与比亚迪、上汽、丰田等多家车企合作,联合打造可量产的高等级智能驾驶解决方案;华为和百度也将L4级的技术能力“降维”用到了一些车企身上。

2022年,自动驾驶的热度中心正在从示范工程扶持向技术上车进行转移。一条以用户需求为核心新型汽车产业链正在形成,那些原本致力于用无人驾驶技术改变全球出行的公司,开始积极拥抱主机厂,成为智能汽车供应链上的Tier1、Tier2。

图:汽车产业链发生重塑 制图:中关村智能网联研究汇

业内有专家认为,自动驾驶在2022年将会呈现“五化”趋势发展:配套法规标准化、芯片加速自主化、场景精细化、量产常态化、竞争业态清晰化。

在政策层面,配套法规呈标准化发展。随着自动驾驶技术的普及化发展,政策法规亟需先行,以宏观的视角对自动驾驶发展业态进行方向性指引,并对该行业提供政策支持,提升法律规范程度,加速推进行业标准的制定。

在技术层面,芯片将加速自主化发展。缺芯已成行业发展的一大难题,汽车产业不胜其扰,为了尽快摆脱卡脖子的缺芯困境,中国造芯企业将加速芯片的自主化研发,以更快的速度响应市场需求,并在产品应用层面加速算法升级,为自动驾驶技术的发展提供稳定性支撑。

在场景层面,场景运营将更加精细化。自动驾驶在封闭场景中的运营已经迈入了发展普及阶段,随着技术的迭代优化,自动驾驶将在更多细分场景中投入使用,提供特定场景下的专业服务。在不同专业的场景下,将孵化出具备强竞争力的自动驾驶厂商。

在商业化层面,自动驾驶将正式步入量产常态化阶段。2021年,新能源汽车实现了爆发式增长,自动驾驶日渐成为新能源汽车的标配技术,进一步规模化量产,推动自动驾驶车辆的上路,实现海量数据的收集,从而反哺技术实现升级。

在竞争格局层面,自动驾驶的竞争态势将越来越清晰,呈现出典型的马太效应。自动驾驶企业将形成第一梯队阵营,并与主机厂强强联合,以抱团发展的方式,实现生态共建,加速自动驾驶的技术普及。

未来,L4级自动驾驶与L2级智能驾驶不再是泾渭分明的两条平行赛道,将会越来越多的自动驾驶公司加入L2阵营,积极抢占智能汽车市场从L2到L2+过渡的新机会。

量产上车,将是接下来自动驾驶产业格局的关键词。

03 话语权回归主机厂

“上海设定L2、L3级自动驾驶新车占比在2025年达到70%,主要看主机厂的销量表现。这个阶段,地方政府在智能汽车产业中的示范引领作用,正在逐渐淡化”,一位国家级智能网联创新中心的内部人士在采访中表示。

一个可以佐证的信号是,工信部已经停止对国家级智能网联示范区的批复,并且同步收紧了国家级车联先导区的审核。

而在市场端,智能驾驶渗透率正在攀升。根据IDC发布的《中国自动驾驶汽车市场数据追踪报告》, 2022年一季度,中国自动驾驶汽车市场上,L2级自动驾驶乘用车渗透率达23.2%,较2021年一季度的7.5%大幅提升。

“我们认为,智能汽车市场渗透率将以每年10%的比率快速提升,国内市场规模将从2020年的1000亿元扩大到2025年的万亿元以上,规模效应将快速释放”,中关村协同发展公司智能汽车产业研究组在采访中告诉我们。

自动驾驶的美好设想可能会破灭,但由此催生的技术沉淀将去伪存真,助力车企实现品牌向上,拥抱汽车智能化的市场蓝海。

- 下一篇:气阻效应对关门耐久性的影响

- 上一篇:音调可以有多扰人?

广告

广告

最新资讯

-

整车性能测试体系:汽车试验工程的基本框架

2026-03-10 12:54

-

联合国法规R76对轻便摩托车前照灯远近光性

2026-03-10 12:15

-

联合国法规R75对摩托车与轻便摩托车气压轮

2026-03-10 12:14

-

联合国法规R74对L1类车辆灯光与光信号装置

2026-03-10 12:14

-

联合国法规R73对货车侧面防护装置的工程化

2026-03-09 12:14