广告

广告

电动汽车电机及驱动系统的技术、市场、企业深度剖析

2018-06-09 11:59:06· 来源:一览众咨询

电池技术、电机驱动及其控制技术、能量管理技术以及电动汽车整车技术为电动汽车四大关键技术。电控系统用于控制电池、电机等组件,其功能包括:电池管理,发动机、电动机能量管理等。

一、电机控制器技术及市场

1.技术

电池技术、电机驱动及其控制技术、能量管理技术以及电动汽车整车技术为电动汽车四大关键技术。电控系统用于控制电池、电机等组件,其功能包括:电池管理,发动机、电动机能量管理等。

电控系统由ECU 等控制系统、传感器等感应系统、驾驶员意图识别等子系统组成。电控系统的材料成本占比不高,但需要经过多次试验才能掌握关键算法,尤其是混合动力汽车涉及油、电混合的控制策略,技术壁垒较高。

电机控制器作为新能源汽车中连接电池与电机的电能转换单元,是电机驱动及控制系统的核心,主要包含IGBT功率半导体模块及其关联电路等硬件部分以及电机控制算法及逻辑保护等软件部分。

电机驱动控制系统(包括驱动电机和电机控制器)是新能源汽车车辆行使中的主要执行结构,控制和驱动特性决定了汽车行驶的主要性能指标。

一般来讲,电机控制器的主要由如下几部分组成:

1、电子控制模块(ElectronicController)包括硬件电路和相应的控制软件。硬件电路主要包括微处理器及其最小系统、对电机电流,电压,转速,温度等状态的监测电路、各种硬件保护电路,以及与整车控制器、电池管理系统等外部控制单元数据交互的通信电路。控制软件根据不同类型电机的特点实现相应的控制算法。

2、驱动器(Driver)将微控制器对电机的控制信号转换为驱动功率变换器的驱动信号,并实现功率信号和控制信号的隔离。

3、功率变换模块(PowerConverter )对电机电流进行控制。电动汽车经常使用的功率器件有大功率晶体管、门极可关断晶闸管、功率场效应管、绝缘栅双极晶体管以及智能功率模块等。

图表 7 电机控制器外观结构

目前,电动汽车电机控制器多采用三相全桥电压型逆变电路拓扑,部分产品前置双向DC/DC变换器,以增大电机端输入交流电压,提升高转速下的输出功率,降低电机设计与生产成本。传统控制器中直流支撑电容器体积庞大、耐高温性能较差。

为减小直流支撑电容器体积甚至取消直流支撑电容器,新型变换器电路拓扑和控制方法成为电动汽车应用研究的新热点,但尚处于实践探索阶段。

目前电动汽车用变流器的研发重点仍然多集中在电力电子集成方面。

综合技术和市场趋势分析,未来,车用驱动电机系统的三个技术发展方向是永磁化、数字化和集成化。

1、永磁化指永磁电机具有功率密度和转矩密度高、效率高、便于维护的优点。目前电机永磁化趋势正凸显,一览众咨询数据显示,永磁同步电机在我国新能源汽车中的使用占比已超过 90%。

2、数字化包括驱动控制的数字化、驱动到数控系统接口的数字化和测量单元数字化。用软件最大程度地代替硬件,具有保护、故障监控、自诊断等其他功能。

3、集成化主要体现在两个方面:1)电机方面:电机与发动机总成、电机与变速箱总成的集成化;2)控制器方面:电力电子总成(功率器件、驱动、控制、传感器、电源等)的集成化。未来把电机、减速机、控制器一体化,是一种趋势,不仅减小了体积,更使得产品更加标准化。

2.市场

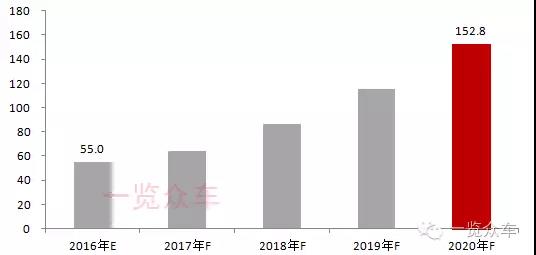

由于未来几年新能源汽车市场将持续走好,该领域市场潜力将会逐渐释放,电机控制器市场规模也将逐渐提升。目前客车电机控制器价格一般为3~5万元,乘用车电机控制器价格一般为0.6~1.5万元。

通过测算,一览众咨询预计到2020年,国内新能源汽车电机控制器的市场规模将超过150亿元。(详细测算依据见一览众咨询出版的《2016-2020年中国新能源汽车电机及控制器市场投资报告》)。

图表 8 2016-2020年中国新能源汽车电机控制器市场规模(亿元)

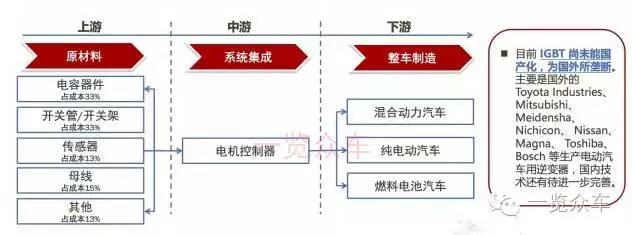

供应链方面,电机控制器的开发包括软、硬件设计。核心软件一般由整车厂研发,硬件和底层驱动软件可选择由汽车零部件厂商提供。

我国控制器硬件水平与国外存在一定差距,产业化能力相对不足。大部分企业推出量产电动汽车产品时更倾向于选择国外整车控制器硬件供应商。

另外,控制器基础硬件、开发工具等基本依赖进口。

图表 9 电机控制器产业链情况

企业类型方面,目前主流电机控制企业主要分为两类:一类是电动汽车整车企业,其生产的电动汽车电机控制器一般供给其整车产品;另一类是电动汽车零部件企业,其生产的电动汽车电机控制器一般供给特定或非特定的整车企业。

在乘用车领域,整车企业通常具备较强的综合实力,通常自主研发生产电动汽车电机控制器,或者以自主研发生产为主,适当采购零部件企业的产品为辅;在客车领域,整车企业通常电机控制器研发经验不足,一般选择外购电动汽车电机控制器,少数规模较大的整车企业会选择自主研发生产或者自主研发生产与外购相结合的方式。

虽然国内外控制器技术存在差异,但从2015年开始,新能源汽车产品类型多样化,对不同的控制器需求更加丰富。单从数量来看,目前我国电动汽车电机控制器市场主要由国产品牌占据,外资产品因其价格较高等原因,在市场的培育和初期发展阶段所占份额较小。

二、国内外电驱动产品技术差异及评价

1.国内外电驱动产品技术专利

目前,我国新能源汽车配套电机系统市场仍然是国内自给,国际竞争对手参与较少。

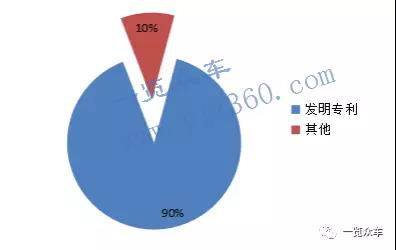

以专利作为技术储备来衡量,过去 10 年,我国新能源汽车电机及驱动控制系统专利申请总量位于世界第一,但其中最具体现技术水平的发明专利仅占比50%,远低于同期国外发明专利申请总量90%的占比。

图表10国内新能源汽车电机专利类型分布情况

图表11国外新能源汽车电机专利类型分布情况

全球来看,德国、日本、韩国的电驱动系统实力强劲。

国内奇瑞汽车、吉利汽车研究院、 清华大学、长安汽车、上海中科深江电动、长安新能源、北京理工大学、比亚迪等企业和研究机构具有丰富的技术储备。

2.国内外电驱动产品技术差异及评价

目前,国内驱动电机产业发展较快,整体水平达到国际先进水平。国内整车匹配电机基本为本土生产。国内外的差距主要表现在零部件和整车的同步开发。

(1)电机

我国经过10多年的发展,在国内的商用车(包括客车、卡车),还有乘用车、专用车(主要包含物流车)应用方面,当前国内已经完全具备了满足这些新能源汽车要求的驱动电机和电机控制器的研发和制造能力,而且从产能来讲的话,也是完全可以满足需求。

在驱动电机方功率密度、效率等指标,和国外先进水平基本相当。

以日产Leaf纯电动轿车为例,电机重量约为60Kg,峰值功率约为80Kw,作为对标产品,国内的技术水平在功率密度和效率基本处于同一水平。

在“十三五”国家规划中,明确提出电机效率超过4Kw/Kg,国内部分企业的量产产品已经实现该目标,但是相较于国际最先进的产品水平,在控制器的体积上相差一倍以上。

图表12国内外驱动电机技术水平对比

从电机本身角度来看,我国同国外企业在正向设计水平基本处于同一水平,同时也在向高密度和小型轻量化这方向不断拓展。

但从生产装备和工艺来说,国内由于单一产品的规模仍然较小,在工艺水平和规模上同国外存在一定差距。

(2)电机控制器

国内的电力电子技术起步相对较晚,功率电子一直是制约我们国内电机控制器发展的瓶颈。

差距主要体现在功率器件技术,功率器件技术也不单单指模块,也包含芯片的研发技术、封装材料和封装工艺技术,还涉及到电机控制器的集成技术。

因为这些技术的时间差,使得国内电机控制器的功率密度水平和国外量产的产品比较存在有些差距。2014年这种差距是一半,国内控制器是国外同类控制器的两倍体积。

经过这两年的快速发展,国内电机控制器功率密度比2014年提高了50%,在这一领域和国外这个差距缩小了很多。

(3)电驱动总成测试评价

从电驱动总成测试评价方面来讲,主要分为电驱动系统层面和关键材料与器件层面。在电驱动系统层面,包括系统总成评价、功率标定评价、带载EMC评价、NVH评价和电安全性评价。

其中,对于功率标定评价来说,功率密度的评价维度很多,需要对各种边界条件进行界定,保证测试方法的客观性。

在电磁兼容方面,目前带载测试的应用仍然较少,空载状态与驱动电机的实际运行工况差异较大,将会导致测试结果的巨大差距。

驱动电机的NVH特性和电安全性能等也是测试评价的重要环节。

在中国乃至全球范围内,汽车电机都是电机业中的小分支,但是汽车电机制造门槛非常高,尤其是我国的电机驱动系统与国外驱动机系统相比还存在不小的差距与不足,得益于政策的扶持和电机巨头对市场的重视,目前中国的新能源汽车产业正在加快发展步伐。

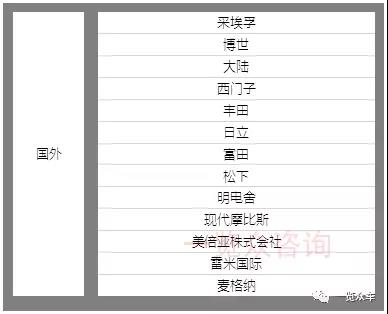

三、电驱动重点企业汇总

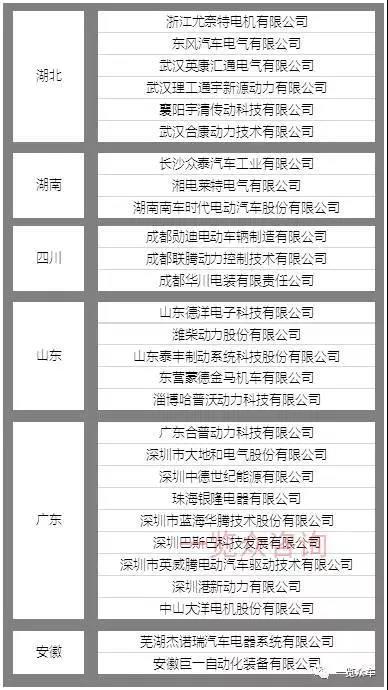

总体来看,新能源汽车电机及驱动系统现阶段主要有三类市场参与者:传统电机生产企业、汽车零部件供应商、整车企业内部配套。一览众咨询整理了目前新能源汽车电机及驱动系统主要企业名单,不代表排名。

图表13 新能源汽车电机及驱动系统主要企业名单

广告

广告

最新资讯

-

使用 HEADlab 测量电流

2026-01-23 17:13

-

奇石乐持续推进全球碳中和战略

2026-01-23 16:47

-

吉利汽车,新公司落户湖北!

2026-01-23 16:12

-

直播|车载光通信技术路线及测试挑战

2026-01-23 13:05

-

重磅!工信部明确新车准入须开展30000km可

2026-01-23 13:05