广告

广告

报告分享 | 2022年中国商用车自动驾驶产业发展报告(附下载)

文末附下载方式

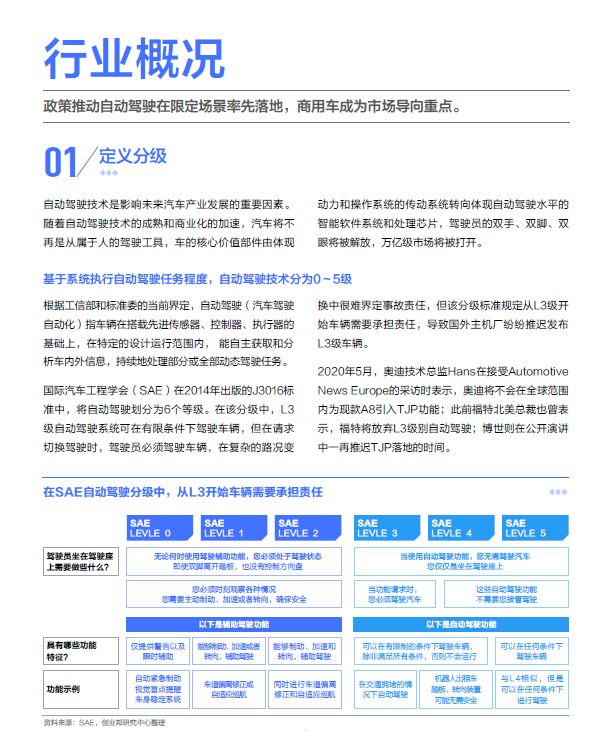

2017年至2019年,政策主要集中在标准体系建设、测试规范、车联网建设等环节,旨在构建自主可控完整的自动驾驶产业链。2020年后政策重点推动自动驾驶在限定场景率先落地。

2019年后自动驾驶在商用车领域的应用落地热度渐升。2013年至2018年融资事件仅为25件,融资金额达4.27亿元,而2019年至2021年融资事件共计71起,融资金额达173.7亿元。

2021年场景应用方面投资时间比重增多,从47.69%增至56.88%。其中商用车应用领域投资热度提升最快,投资事件从8个提高至29个,2021年投资金额达91.65亿元。

商用车在成本、市场接受度、技术成熟度和法律法规四个维度下均呈现更好的落地性,L3级及以上自动驾驶将率先在商用车中落地已逐渐成为各方共识。

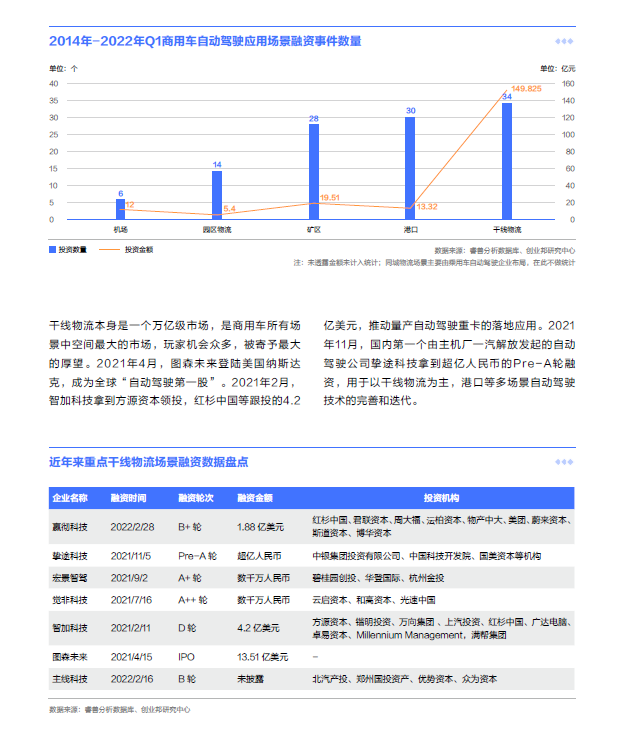

商用车自动驾驶应用在干线物流、矿区和港口三大场景的热度最高。2014年至2022年第一季度投资事件分别为34起、28起和30起,投资金额分别为149.83亿元、19.51亿元和13.32亿元。

干线物流本身是一个万亿级市场,是商用车所有场景中空间最大的市场,玩家机会众多,被寄予最大的厚望。

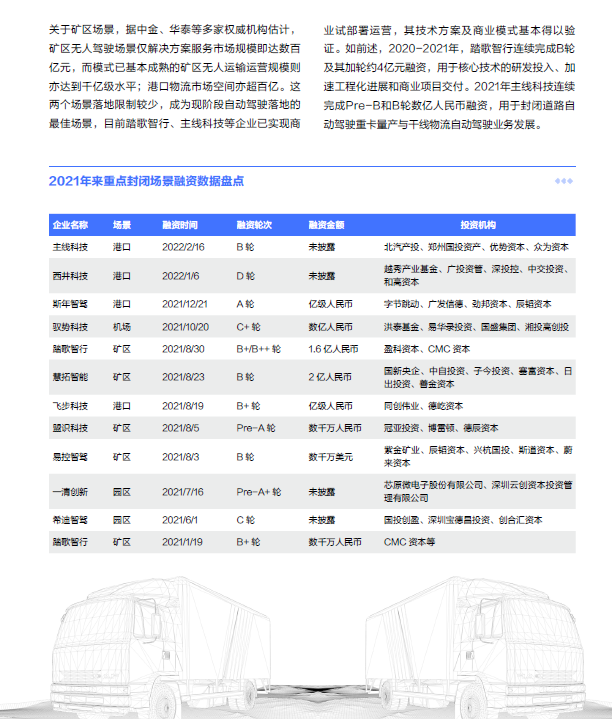

矿区无人驾驶场景仅解决方案服务市场规模即达数亿元,而模式已基本成熟的矿区无人运输运营规模则亦达到千亿级水平;港口物流市场空间亦超百亿。这两个场景落地限制较少,成为现阶段自动驾驶落地的最佳场景,目前踏歌智行、主线科技等企业已实现商业试部署运营,其技术方案及商业模式基本得以验证。

干线物流、矿区和港口三大场景人力资源不足和安全事故频发痛点明显,且自动驾驶应用降本效果显著,其中干线物流头部企业构建产业联盟,协同推进商业化落地,矿区和港口头部企业基本开始进入商业运营阶段。

识别二维码或点击阅读原文下载:

- 下一篇:AUTOSAR CP

- 上一篇:直播|HEAD acoustics:让模态更简单

广告

广告 编辑推荐

最新资讯

-

市场监管总局:去年召回684万辆汽车,通过

2026-03-20 13:46

-

联合国法规R80对大型客车座椅及固定点强度

2026-03-20 12:18

-

千亩级基地开跑!比亚迪“5分钟充电”电池

2026-03-19 17:18

-

安全调试不踩坑!Workbench安全功能配置,

2026-03-19 17:10

-

联合国法规R89对车辆速度限制装置的工程化

2026-03-19 12:21